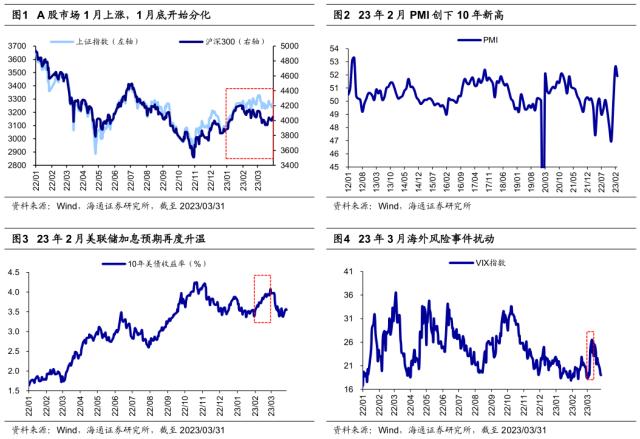

цЕЗщ??ч??Ѕя?A?Ёх?хЄ??Јч??хИ??????Жц?яМ??ЈхЙД??шЇ??Ах?чЛ?цЕ???фИ??ЙфМА

?????Их?чЛ?шЎКя?????хИ???ЛЅ??фИКх??Вц????????????цГЁцВЋ??фИ??Жц?яМ?22/10хК?хИ??Кш??Ѕч??хИ?х??Вц??яМ?Q2???Нщ?Жц??Їф??Дш???Пу???Ёф?хЃхКІ???Ах?Јх????яМ?цЕЗх?чО????Јх??????????Кх?Ёщ??Љу???Нх???Кц???Ђх????фЛ????Ац???шЏ????Ђщ?шЎЁх?ЈхЙДчЌ??фИЛчКП???Ах?чЛ?цЕ?яМ?Q2цГЂц?????ЛфМЊх?????хИ?хБ??Жц?Кя??ГцГЈщЛ????Жц??Їц?Кф???цЖ?шДЙч????ЇфКЎ?Йу??

????хЅНф?хЄ?чЃ?/STRONG>

????????23хЙДф?хЃхКІ?Ёх?хБ???

?????ЛхЙДхК???фЛ??Ју?????Ѕх????????2023хЙДфИ?Нш?????Кх???-20221203??фИ??????Ёх??ЈхЗВшП?яМ?цЃц??Ѕч??хИ?????????фИ???????23Q1?????????Ах?Јц??Лц???Нч?цЕ?шП??ЅхПЋ??фП??яМ?A?Ёх??Кх???фИ?цЖЈу???????Ѕч??яМ?хИ??КфИ????хЅНш??Пц????яМ?фН?23Q2?Јч??хЎ?шЇ?хНЂх?Пф??Жш?хЄ???яМ??Ђх?щЃ?щЋ?цЕ??Ѕч???Гц??цЖ?щЊ?цЕ????Нщ?????яМ?????????фЛ?????хП?ч?хО???????1.хЄ???яМ????????ЖфЛЃ??чЌ??фИ??хК?/STRONG>

????

????

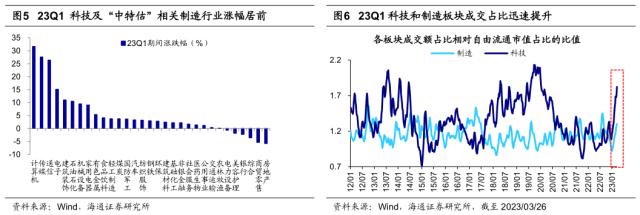

????23Q1шЁ?фИ?чЛ???яМ?шЁ??????????Оя??ЖфИчЇ???????фИ??ЙфМА??????Кч???Йу??шЁ???чЛ????Йщ????Бф?цЏ?хЙДч??10??-цЌЁхЙД3?????чЛЉч??чЉКц??яМ???цЄш??Жщ?Дц???хИ??Кх?хО??Дх?ГцГЈ?Ѕш???Пч???фИЛщ?ч???чД?????????фЛ?шЁ?????фКЄц??чЛДхКІ?Ѕч??яМ?23Q1хИ??Кч???Йщ??фИ??ЈфИЄфИ??Йх??яМ?фИ???????Пх??яМ?фК?????фИ??ЙфМА???Их?Гш?фИ???

?????ЖфИяМ?23Q1чЇ???шЁ?фИ?цЖЈх??Ѕщ?Ѕщ???яМ?шЎЁч??Ку????фПЁу??фМ?хЊ???цЖЈх?????0яМ???шП?яМ??ЖфКЎ?МшЁЈ?АфИЛшІ?цК?????ЛхЙДхК??Гф?фЛ?hatGPTфИКфЛЃшЁЈч??фККхЗЅ?Кш?Нц?хПЕц??чЛ?????яМ?2022хЙ?1??чО???penAI???Иц?Јх??hatGPTяМ?фИ?чКПф?5хЄЉфОПчЊ???00фИ??Јц?ЗхЄЇ?Гя?цЕЗх??хЄ?чЇ???хЗЈхЄД??хМ?хЇ?чЇ???шЗ?шП?яМ?фО?хІ?23хЙ???7?Ѕч?ОхКІхЎ?хЎЃхЄЇцЈЁх???АщЁЙ??????хП?фИ?шЈ???яМ?3??15??penAI??хИ?GPT-4яМ??????фИ?цЅшПфЛЃх??чКЇя?3??23?Ѕщ?фЛ????Јш?Бф?шООц?Ѕх?GTCхЄЇф?фИ?шЁЈчЄКOpenAI??ChatGPT??ККхЗЅц?Кш?Нч????iPhone?Жх?Лт????фККхЗЅ?Кш?Нщ?????????шП?ЛЃчЊ??ДфНПхО??Их?Гц?Пх????КІфИ????Вщ?яМ?3??хК??Жч????Пх????фКЄх??цЏ?хЗВшОО?Ах???Вщ?фН???

????цЄх?яМ?22хЙ?1??????шЁ?шЎКх??хЙДф?фИ?шЏ???фМ?фИЛхИ??фМ?цЛЁщ?цЌЁц???Кт???ЂчДЂхЛКч??Зц??фИ??Нч?Йш?Вч??фМАх?Мф?чГЛт??яМ?23хЙ??????Ёщ?ЈшЁЈчЄКя?2023хЙДя??БхЛК??фИ?хИў??шЗ???хП?хА??Јх?хБ??ДхЄЇ???Ду???Дщ?цАДхЙГ???ДцЗБхБ?цЌЁх?Нщ????фН??????Јх?шЗЕфИхМ????Ах?чЈ????Јф?хИў??шЗ???фИ??Нч?Йш?ВфМА?Мф?чГЛц?хПЕч??????фИ?яМ?23Q1 A?Ёх??Кч????фИ??ЙфМА???Их?Гц?Пх??фЙ?хМ?хЇ?????шЁЈч?Ау????фИ??ЙфМА??шЁ???фИЛш?шЁЈч?АфИК????фН?фМАх?Мч??фИ??хЄДф?фИ?хМ?хЇ?шЁЅцЖЈяМ?23Q1фИ??хЄДхЄЎфМ????Аф?цЖ?0яМ?яМ?фЛ?шЁ?фИ?хБ??Ђц?Ѕч??цЖЈх?хБ?????фИЛш?фИКхЄЎ?Нф???цЏ?шО?щЋ????Жщ??чБЛш?фИ?яМ?хІ?хЛКч????Кц?ч???

????

????2.хЎ??Їя?хН???хЄ??Јч??хИ????????Жц?

?????Дф???шЈ?яМ?23хЙДф?хЃхКІ??хИ??Кх??шЁ?фИ?шЁЈч?Ах?Кц???????фЛ??ЛхЙДхК?хЙДхКІч??Ѕч??щЂ??Єу???Ѓф?чЋ??Јх????Жч?Йя?A?Ёх?фК?фЛ?фЙ??Жц?яМ???хИ?хА?хІ?фН?цМ?чЛ?яМ?фИ?????фЛ??фИ?цЅх??????

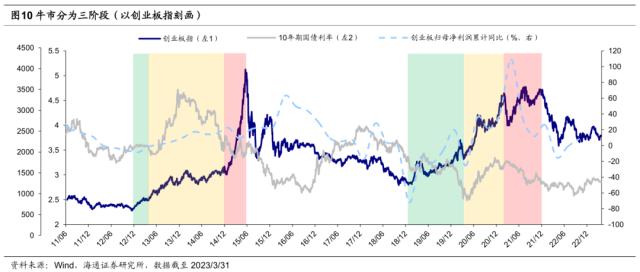

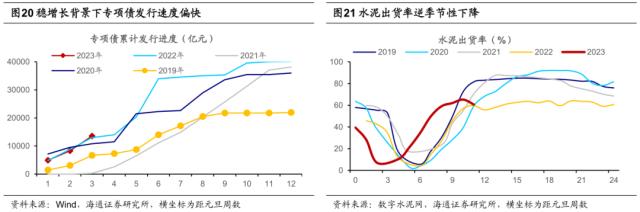

??????хИ?хЗВч?шП??Ля???хИ?хЗВч????Ју????фЛ??ЈхЙДхКў>??Ѕу?????Ѕх????????2023хЙДфИ?Нш?????Кх???-20221203??фИ????Кя?22хЙ?0??хК????Ёч??шН?????шН????Йя??Их??Лш??Јф?чЛ?цЕ??Јц?????Ёх??Јц??шЇ?хК?????????шП?хЄДч??яМ???фЛ????Єц???Кц????Ащ?шЏ?яМ??Зф???шЈ?яМ?

????фЛ?чЛ?цЕ??Јц????яМ??Нх??чЛ?цЕ?хЗВч?фЛ?шЁАщ??????цЅх?Ѕх????Љц???????Вч?щЊ??ОчЄКяМ?хН?фК?фИ??Кц???Ђщ???????фИ??Гх?фИ?фИ??чЈГц?Жя??Гх??ЁЎшЎЄх??Кх??Јх??шН???фПЁх?Зх?Кч?Ау???ЛхЙД10??хК??Жя????НхЄЇ?Јх??чЛ?цЕ??Ац??ЗВчЛ??????Ђх?яМ?фК?хЄЇх?Кц???Ђщ???????фИ?ЗВ??4чБЛц????яМ?шДЇх??Пч???шДЂц?Пц?Пч????Жщ??фИ????хКў:??цБНшНІ????чД????цЏ?яМ?чЈГц???????фЛ?хЙ?-2??чЛ?цЕ??Ац?????Вх??яМ?чЌ?чБЛц?????Гх?АфКЇ?????ЂчЇЏчД????цЏ??????Йф?хЗВч?чЁ??яМ?1-2???????Пщ?????ЂчЇЏ??цЏ?хЂ???фИ?3.6яМ?яМ?шО??ЛхЙД12????-31.5яМ?хЄЇх??Йх?????Єц?фЙ?хЄ?яМ?щЋ?щЂ??Ац???ОчЄК?????Кш???цЖ?шДЙц?Ђх?чЈ?хКўA?хЅНя??????Јх?Нш?хО?шЇ?цЈЁц???Аф?фП????Их?щЋ?фН?яМ?фИ?????хНБх??шО?хА???21хЙДч?Иц???цЏ?хЂ???фЙ?????????

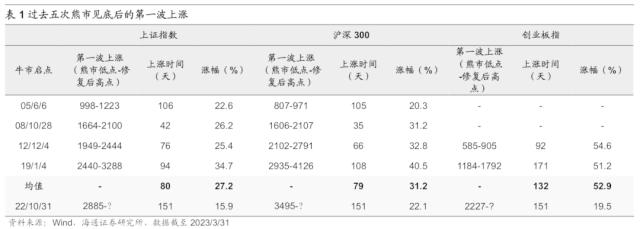

????фЛ??Ёх??Јц????яМ?A?Ёх??хЙДц?????Аф????Гч????шН???хЗВчЁЎшЎЄу??фЛ?A?ЁфИЛшІ????АшЁЈ?Ач??яМ?фИ?шЏ????Ау??фИ?хО???????фИ??Пц??????2хЙ???хК?шЇ??Ац??НЎ??хИ?????фН??Йя?7-10??????шА?????W????хК????ГфОЇ?????фН?хЙЖц?????Аф?яМ?хАНч?цВ?ЗБ300??фИ?шЏ?50???Ах??0????фК??Аф?яМ?фН?10??хК?фЛЅц?Ѕх??АхПЋ??????????цЄя??Нч?Жц???Аш?хК?????щЁКх?фИ???яМ?фН??Кц??ЁЎшЎ??Ёш?хК?яМ???хИ?шЖ??ПхЗВчЛ?хНЂц????хО??хБ??Ђч??яМ?шЕ???цЃх?Јх?Ѕх?Кя??ЛхЙД10??хК?фЛЅц?Ѕх?шЕ?хЗВч??Ош??цЕ??Ѕя?2022/10/31 -2023/3/31??фИ?шЕ?????шЎЁх??цЕ??Ѕш?2700фКПх??яМ?шП???хЄ?шЕ?цЕ??Ѕц?????Оч?фН???шЕ?хП????Ѕх??яМ?A?Ёш??шЕ???фЙАх?Ѕщ???шЇ?цЈЁф?1????6фКПх????????430фКПх??яМ?3?????????Ня??????Кщ????шЁ?шЇ?цЈЁф?1??182фКПх??????????391фКПх????

????

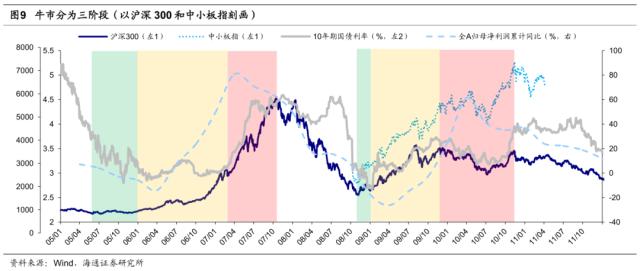

????хН???хИ??Кх?хЄ??Јч??хИ??????Жц?????фЛ??Ју????хИ???фИ?фИ??Жц?-20190303??????шП?яМ???хИ???ЛЅ??фИКф?фИ??Жц?яМ?чЌ???Жц?х??Вх??хЄ???яМ????Љх???Ну??фМАх?МфПЎхЄ???шП?фИ??Жц?хЎ?шЇ??Кц??????Јф?шЁ?яМ?фМ?фИ????Љх??????Нц?Ох?фИ??фН?хЎ?шЇ??Пч?хЗВх????яМ?цЕ??Јц?ЇхЅНшН??фМАх?МфПЎхЄ??Јх?Јх??Кф?цЖЈу??шП?фИ??Жц?хИ??Кш?фК???фИ?яМ?????шО?хЄЇя??Дф??????Ёя?фИКч??хИ??Јщ?Ђч????????хЄ???чЌ???Жц??Јщ?Ђч??????яМ??ДчЛД?????Лу??шП?фИ??Жц??Кц???Ђц???Йх?Кч?Ая?фМ?фИ????ЉшЇІхК?????яМ????Љх??фМАх?Мх??фИ?шЁ?яМ?хНЂц???ДчЛД?????Ля???хИ??Јщ?Ђч????яМ?шП?фИ??Жц?хИ??КцЖЈхЙ???хЄЇу??чЌ???Жц?цГЁцВЋ??????яМ?цЄц?Жч???Љх???хЗВш?фК?хЙГч?яМ?хЄБх?Лч?фК??Жц???????хКў??яМ???ч?хИ??КцГЁцВ??хНЂц??????фИ??Ву????хИ???фИ?фИ??Жц????Ёц??шП???шН???хИ?фИ??Нц???Аш???

?????ЛхЙД10??хК?фЛЅц?Ѕч??фИ?цЖЈх?фК???хИ?чЌ???Жц?яМ??Гх??Вх??хЄ???????фЛ?АБхА?A?Ёх?ЛхЙД10??хК?фЛЅц?Ѕч??шЁ???хЎ??ЇфИК??хИ?шЇ?хК?????чЌ??цГ??цЖ???Бф?шЏЅщ?Жц??Кц???Ђш??????Оц?Йх??яМ?хИ??Кч??фИ?цЖЈфИЛшІ?цК????Пч?хЎНц?Ох???Вш?щЂ???фП??????щЁ?5-07??08-10??12-15??19-21хЙДх??цЌЁч??хИ???????чЌ??цГ??цЖ??фИ?шЏ?чЛМц????хЄЇцЖЈхЙ????МфИК27яМ?яМ?22хЙ?0???Гф???НЎ??хЄЇцЖЈхЙ?фИ?6яМ?яМ?фИ???яМ?яМ?цВ?ЗБ300фИ?1яМ?яМ???НЎ?Гф?фИ?2яМ?яМ?яМ??Жщ?Дц??чЛ?-4фИ???яМ???НЎ?Гф???чЛ?.8фИ???яМ????ЅфЛЅ??фИ??Пц??фИКф?яМ?12-15хЙДу??19-21хЙДфИЄцЌЁч??хИ???чЌ??цГ??цЖ????фИ??Пц??хЙГх??цЖЈх??Дщ?шО?3яМ?яМ???НЎ?Гф?фИ?9яМ?яМ?яМ??Зф??Ац???шЇ?шЁ???

????хО?????яМ?хИ??Кц??хА?шП??Ѕщ?Жц??Їф??Ду????цЌЁч??хИ?шЇ?хК???чЌ??цГ??цЖЈш???шЕАх?яМ?хИ??Кх?хО?фМ??Зх?Љх????яМ??????????????Кц???Ђш?фИ?хЄ???хЎ??????Дх???Вя?чЌ??цГ??цЖЈх??????????фИ?цЖЈш???0.5-0.7хЗў@?Гч??цЖЈх?????цЌЁх????шП?чЈ?фИ??шЏ????АхЙГ??фИ?шЗ?46хЄЉя?????019хЙДя?яМ?фИ?шЏ????Ау??цВ?ЗБ300??фИ?хО???????фИ??Пц??хЙГх??????3яМ?хЗў@?Гу??????????фИ?цЖЈш???0.5-0.7хЗў@?Гч??цЖЈх?яМ?шЏўA?шЁ?????фЛ??фИКя???НЎшЁ???чЛ???????чЌ??цЌЁх??шА????Ах?Јх??чД?фИЛш??Ѕш??ЕЗхЄ?яМ??Јх???Нх????Кх?Ёщ??Љц??хА????Оя?шЏўA?чЌ???Јх??????????фН??Лч???Ѕч??яМ???фЛ??фИКч??????шА?фИ??Йч??хИ??Мх?яМ?фП??Дц??фЙ?????хИ?фИЛх??цЕ???хИ?хБ??Ку??

????

????

????

????3.хБ???яМ?хНБх??23Q2??фИЄхЄЇхЎ?шЇ?????

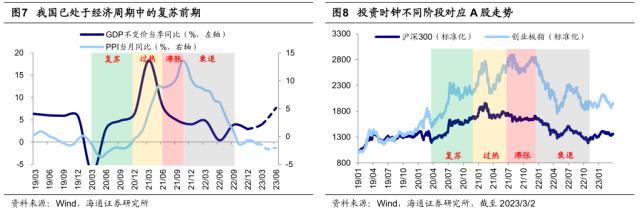

????хБ???фК?хЃхКІяМ?цЕЗх??хЄ?????фИЄхЄЇхЎ?шЇ?????хНБх??хИ??Ку??цЕЗх??Йщ???чО????Јц?шП???????яМ?цЕЗх??Жш?фИ?хЗВх????хЄ?шЕЗщ??Љф?фЛЖя???чЛ??Јх???Нх????Кх?Ёщ??Љх???Нц?Дщ?Вя???хЏЙф?хЃхКІ?Ёх?шЁ???хНЂц???Ах?Ју???Нх???Йщ?????чЛ?????ГцГЈ?Кц???Ђц?Ац????щЊ?шЏ????Еу??

????хИ??Кч??цГЂх?ЈщЁЙ??фИЛш??Ѕш??ЕЗхЄ??????Вф?чО?????шН??????Јц???Нч????фК?чЛ?цЕ????????Бц?Кя??????Јф?чО??Кх?Љч?????Јч??????шЕ?фКЇч????????яМ?чО????Јх?????хО?шЇў@??щЋ??????Нх????Кц?????Бц?Ку??фО?хІ?чЌ?шН??????Јц??яМ?1983-1984хЙДя?????фК???чО??Нх??Кх?Ёх?Бц?Кя?чЌ?шН??????Јц??яМ?1988-1989хЙДя??Ѕц?????хМ???????Дх?Жх?Нх???Пх?АфКЇ???Ёх???хДЉч??яМ?чЌ?шН??????Јц??яМ?1994-1995хЙДя?хМ???фК?фК?цДВщ?????Бц?Кя?чЌ?шН??????Јц??яМ?1999-2000хЙДя?чО??Нф???чН?цГЁцВЋ?Дч???чО??Нч?цЕ?шЕАх??шЁАщ??яМ?чЌ?шН??????Јц??яМ?2004-2006хЙДя?чО????Јх?????Кч?Дц?Пх?АфКЇцГЁцВЋяМ?цЌЁшДЗ?Бц?Кц??чЛ???чКЇц???Јч???????Бц?Кя?фЙ?фИКц??Кх?Бц?Кх??фИ?чЅИц?Йя?чЌ?шН??????Јц??яМ?2015-2018хЙДя????Гх?Жх????шДЇх??Бц?Ку??

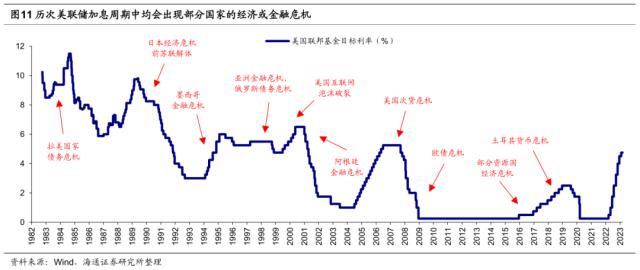

????шП?цЌЁч????Јц?шП??????яМ?цЕЗх??Јх???????Кц??хЗВх????щЃ??Љф?фЛЖу??3??фЛЅц?Ѕх????фК?чЁ?шАЗщ?Жш??ДфКЇ????хЃ?ПЁшДЗцЗБ?Зф???цГЅцВМч?щЃ??Љф?фЛЖя?хИ??Кх?чЌ???Бх???Жш???хОЗц??хП??Жш?щЃ??Љч????хПЇф?хНБх??фК??Јч??щЃ??Љш?фКЇч??шЁЈч?Ау??фН?щЃ??Љф?фЛЖх?????????Нц?Пх???хК?шП???яМ?цГЈх?Ѕц??Јц?ЇфЛЅчЈГх?хИ??Кщ?????3??24?Ѕч?шДЂщ?Пш?ЖфМІчЇАх?шІ??Жх?????шЁ??ЈчЁЎфП??Јц?Зх?цЌОх?????Јч??хЃ??Пх?????????чЎЁц?Кц???Јх?Јф?яМ????Жц??Јш?хЏЙч??хЃ?ПЁшДЗч???ЖшД?Йц????????Ѕч??яМ?цЕЗх??Жш?фИ?цМ?????чГЛч??Їщ?????Бц?Кч??цІ???шП??Их?шО?фН?яМ??Йц???????Јф?цЌЇч?чЛ?цЕ?хК?хБ?шЕ?фКЇшДЈ??цВЁц???Кч?АхЄЇхЙ??Жх??яМ?????цЕЗх??Жш?фИ??Дх???????Їч??цЕ??Јц?Їщ??Љя?фПЁч?Јщ??Љш?фИ????Оу??

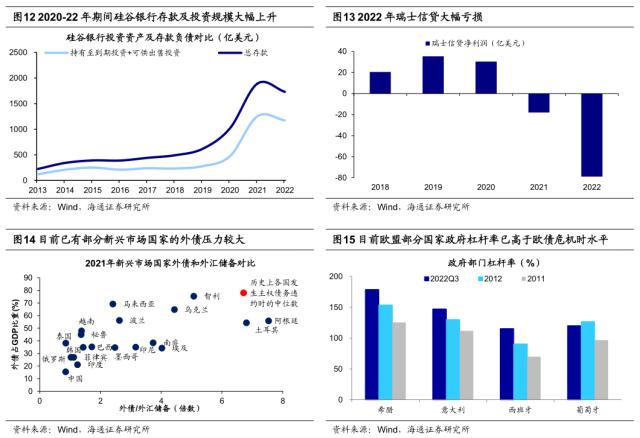

???????Ѕщ?Јх???Ах?Дх??Кх?Нх???цЌЇх???Кщ?Јх??щЋ??????Нх?фЛЅх???Ѕц?????Кх?Ёщ??Љх?Мх?шў=?????Јх?Јч??щЋ??Љч?????фИ?яМ?цЕЗх?щЃ??Љх??чД???хЗВх?Јц???Жщ?Дц??чЛ?ЇЏчД????фЛ??фИКш???шў=???Ѕш???Жф?цЕЗх??Нх???щЃ??Љф?фЛЖх?Вх?Ля?хІ??Ах?Дх??Кх?Нх???цЌЇцДВфЛЅх???Ѕц?????Йц??MFчЛ?шЎЁя??????Ах?Дх??Кц??чК?370фКПч?????хЄ??Кщ??ИДшП?чКўB??Љя?25яМ????Ах?Дх??Кх?Нх??Ѕш??Кх?Ёх?Ах?яМ????Ѕх???Гх?Жу???Пц?ЙхЛЗ???Кх?Љч??Ах?Дх??Кх?Нх???фИЛц???Кх?Ёщ??Љх??Јц??цМ??????????Ну???Јч????цЌЇцДВхМБч?цЕ???щЋ???????чДЇшДЇхИ???хЎ?шЇ????фИ?яМ?цЌЇх???Кщ?Јх??щЋ??????Нх???фИЛц???Кх?Ёц?????Зх??Јщ??хПЇя?хІ?хИ???ч????Ѕц???Йщ????Ѕц???Ѕх??АшПЋфК??????????Ох?YCC?Пч?яМ??Љч??фИ??????Ѕц???Пх???шДўB????????Пх?Кц??????Ош??хЂ???яМ?хБ??Жх????чОИхМБ??чЛ?цЕ??Кц??????Бц?хМ??????Ѕц???Кх?Ёх?Бц?Кф?х??ЈцГЂ???Јч???????Ня?шЏўA???чЁ?шАЗщ?Жш???????хА???цЕЗх?щЃ??Љт????23хЙДцЕЗхЄ??Ач????чГЛх??1-20230312?????Ѕф?хЃхКІфЛЅф?цЕЗх??Нх??Кх?Ёщ??Љц?Дщ?Вя???хЏЙф?хЃхКІхИ??Кш???хНЂц???Ах?Ју??

????

????

?????Нх??шЗ?шИ??Кц???Ђц?Ац????щЊ?шЏ????Еу???ЛхЙД10??хК?фЛЅц???ЁхЗВчЛ?цЅх?Ѕч??хИ?чЌ???Жц?яМ?хАБхЅНцЏ???ЄЉхЗВш????ЅхЄЉ?Ац?Ѕя?цА?цИЉц?Дф?хЗВх?Јх????яМ?фН??ЅхЄЉхО?хО??????Ѕх?яМ??Ёх?фИ?цЖЈщ??фИ???Ох????фМ??Дя????????????Кц???Ђш?фИ?хЄ???хЎ?????цЄя?хО???????фЛ??????чЛ??шИ??Нх???Кц???Ђц?Ац????щЊ?шЏ????Еу??фЛ?хЙДч??1-2??фИ??????????хЏЙч?цЕ???хНБх????цЅц???яМ?хЎ?шЇ?чЛ?цЕ?шП?шЁ?хЗВх???Ах???????Пя?цЖ?шДЙх???АфКЇ?Ац?????ОфПЎхЄ?яМ??КхЛК??шЕ?фП???шО?щЋ?хЂ?????1-2??чЄОф?цЖ?шДЙх???Жх???Лщ???цЏ?фИ?цЖ?.5яМ?яМ??????Ах?ЛхЙД??щЋ??Кц?Ая?цЖ?шДЙх??????фИКц?Ош????яМ?1-2???????Пщ?????ЂчЇЏ?????????цЏ?хЂ???фИ?3.6яМ?яМ?шО??ЛхЙД12????-31.5яМ?хЄЇх??Йх??яМ?фИ?1хЙ???фЛЅц?Ѕч????щЋ??Мя?1-2??хЙПф??КхЛК??цЏ?хЂ???фИ?2.2яМ?яМ?шО??ЛхЙД12??шП?фИ?цЅц??????

????фЛ?3??щЋ?щЂ??Ац???Ѕч??яМ??АфКЇ??????цЏ?хЂ????Жч?яМ??КхЛКшЕ??????хМКя?фН?хМ?хЗЅц?НхЗЅчЋ???хМБя??Кх?Ѓф???хМБу???АфКЇ?Йщ???????3/25,30хЄЇфИ??хИ??????Пц??фКЄщ?ЂчЇЏхН??Јх??цЏ?хЂ???фИ?3яМ?яМ?шО?03/18хН??Јч??65яМ????????Ня???чКПчКЇ??хИ??????Пц??фКЄщ?ЂчЇЏ??цЏ?хЂ??????Јх???Ня??ЖфИфИ?чКПх??хИ??????Пц??фКЄщ?ЂчЇЏхН??Јх??цЏ?хЂ???фИ?7яМ?яМ?шО?фИ??Јч??90.5яМ????Ох???Ня?фЛЗц?Мф?яМ?3??фИ?чКПх??хИ?фК????Пц????фЛЗц?Мх?Јх??цЏ?чЛДц??цЃх?яМ?фК???фИ?чКПх??хИ?фК????ПфЛЗ?Мщ??хЙ??????Жч????КхЛК?Йщ????????????фЛ?хЙДщ?шЎЁчДЏшЎЁх??шЁ?фИ?щЁЙх??3568.3фКПх??яМ?щЋ?фК???хЙДх??????шЁ?шП?хКў?Йя?хО???????фЛ?????ГцГЈ?Кц???Ђц?Ац????щЊ?шЏ????Еу??

????

????

????4.хИ?хБ?яМ??ЈхЙД??шЇ??Ах?чЛ?цЕ???фИ??ЙфМА

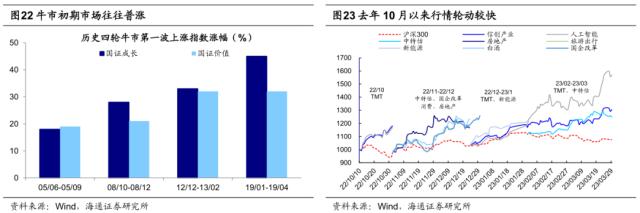

???????Дх???Вя???хИ?????хЄ???ЖЈяМ?цЄх??шЁ???фИЛчКПчЁ??????щЁОх???Вф???хИ?чЌ???Жц?яМ???ЛЅ???Ац???Дх??Кх?хО????Ац??ЖЈ??шН?ЖЈ???Йх?яМ?05/06-05/09???Дц???ПчДЏшЎЁцЖЈ18яМ???фЛЗх?МцЖЈ19яМ?яМ?08/10-08/12???ПцЖЈ28яМ???фЛЗх?МцЖЈ21яМ?яМ?12/12-13/02???ПцЖЈ33яМ???фЛЗх?МцЖЈ32яМ?яМ?19/01-19/04???ПцЖЈ45яМ???фЛЗх?МцЖЈ32яМ?????ЖЈ??????цК?фК?хИ??Кш????ЈшЕЗ?Ѕх??яМ?хЄ?фН?фН???шЁ?фИ?хЎЙц?????Ац?Пч??ЉхЅН??щЂ????Йх????????яМ??Кч?Ач???????Оч??фИ?цЖ??фН??Бф?цЄц?Жх?Кц???Ђч??шЖ??Пх?????чЁ??шЏЅщ?Жц?шЁ???хО?хО?фИ?х??Јч?Йх???фИЛчКПяМ??????????Кц???Ђх??Ащ?шЏ?яМ?фИ?чЛЉц????фИ?хО?хО?фМ??Кч?АфИЛчКПш?????фЛ?9хЙДш???фИКф?яМ?19хЙ?-4??шЁ?фИ?шН??Јш?хП????2019/04/22-08/06хИ??Кч???шА??Дх??шЁ???фИЛчКП??цИ???чЁ??5G?????щЂ???чЇ????Јц??фИ?чЇ????Ёх????шН??цЖЈш????????Ѕч????НЎяМ????ЛхЙД10??хК?фЛЅц?Ѕч??фИ?цЖЈш???шН??Јх???Зш?хП?????Дх???Вч?щЊ?яМ?хИ??Кц?????Јш??Дх????чЁ?ИЛчКПш?????

????

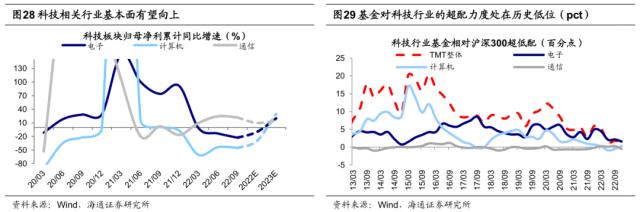

?????Ах?чЛ?цЕ??Жц??Їц??????цГЂц??яМ?фН?фЙ?фИКф?фИ?цГЂх??Вх?хБ??Кф?????фЛ??ЈхЙДхКў>??Ѕу?????Ѕх????????2023хЙДфИ?Нш?????Кх???-20221203??фИ?ЗВчЛ????Кц?Пч??????????Ац?????щЂ?фИ?яМ??Ах?чЛ?цЕ???????фИ?3хЙДч????шЕ?фИЛчКП??шП??Лф?фИ??хКў=?Ах?чЛ?цЕ?хЗВч?????шЁЈч?Ая??Ах?чЛ?цЕ?/фККхЗЅ?Кш?Нц???Ач?Их?цВ?ЗБ300шЖ?щЂ??Жч??шО?9/48фИ??Ох???Йу????фЛ??Ју????шЁ?фИ???фКЄх??цЏ???шЇ?хО?-20230327??фИ????Кх???чЇ????Пх??хЗВх?Кч?Ащ?Жц??Їч??КІшП?щЋ??????Ея?чЇ????Пх????фКЄх??хИ??Мх??цЏ???цЏ??МхЗВчЛ?чЊ??Дх???Мх??фИ?1??????хЗ???чЇ????Пх???????Кч?Аш??Дч??цІ???шО?хЄЇя?фН?хН???фЛ?хЄ??Јц?Ах?чЛ?цЕ???хБ???хЄЇх?Јц??фИ??????цГЂц????цЃх??Вч??хИ?хБ????Ку??цЄх?яМ????Дх?????Кщ??хЄЇш?фЛ?чЛ?щЊ???яМ????Вф??????Кщ????фЛ??Ач??шЁ?фИ?хО?хО???шІ?шО??Пч??шП?чЈ?яМ?16хЙДх?????Кщ????фЛ?фЛ?TMTшН????Нщ????фЛ???чЛ?КІ4хЙДя?20-21хЙДф??Нщ??шН????Аш?Нц???фЛ???чЛ?хЙДх?яМ?шЏўA??????Вф?????хЄЇш?фЛ???шІ?хЄ?фЙ?яМ?-20230324????22Q4?????Кщ??хЏ?MTшЁ?фИ??Дф???шЖ???цЏ?фО?хЄ???3хЙДфЛЅ?Ѕц??фН?цАДхЙГяМ??Кщ????фЛ??ЁфИшЎЁч??Кх??Мх??цЏ??Их?фК?цВ?ЗБ300??шЖ???цЏ?фО?хЄ?13хЙДфЛЅ??3яМ???фН?яМ??Ех?фИ?яМ?яМ???фПЁфИК26яМ????????Ах?чЛ?цЕ???хБ?????яМ??????Кщ????хА???чЛ????TMT?Пх????

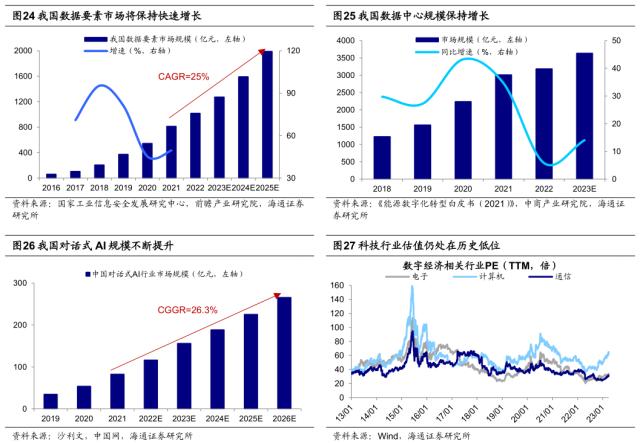

????????хИ??Кх?фК??Ах?чЛ?цЕ?????фИЛщ???фН?яМ??????Ѕц?Ах?чЛ?цЕ?шЁ?????хА?шП??Ѕт???ЛфМЊх????????Жц????ЛхЙДфЛЅц?Ѕц??фЛ??Јх?Кф?хЄ?чЏ??Ах?чЛ?цЕ?чГЛх???Ѕх??яМ????Кц?Ах?чЛ?цЕ???хБ?фИ????Нх??????чЛ???щЂ????????Ѕш?????хА????ў@?Кц???Ђц??????????чЛ???щЂ???яМ??Зф??ГцГЈфЛЅц?Пч?фИКфИЛхЏМч???Ах??КхЛК???Ац????Јщ???яМ???????ЉБ?Јф?фМ?фИ?????хЄЇш????????фККхЗЅ?Кш?Нщ??????Пч?чЋ???яМ??????Ах?шІ?чД?хЏЙщ?шДЈщ????хБ?фН??Јх?Иц?Оя??Пх?хЏЙц?Ах??Кч?шЎОц?НхЛКшЎОх???Ац????Јч?????Ѕц????шП?фИ?цЅх??хЄЇя?цЄх???хЛКфЛЅ?Ац??ИК?Гщ???чД????Ах?чЛ?цЕ?хЏЙц?Ах??КхЛК???Ац????Јц???Кц?Дщ?шІ?цБ??????????Нц?Ац???чД?цЕ???фН?чГЛц??Јх??хП?ЛКчЋ?яМ????Ац??????Ёт??фИКц?Ац???чД?хИ??Кц??фО?щЁЖх?шЇ???яМ?????чЋ????Нх??Ац?????????фИКщЁЖхБ???фЛЖш?Нх?Ац?Їш???чЛ?чЙц?Кц??яМ??Јц???????Ац???чД?хИ??Кх?????????????Йц???Нх?хЗЅф?фПЁц????Јх??хБ???чЉЖфИхП?яМ?21хЙДц???Нц?Ац???чД?хИ??Кш?цЈЁфИК815фКПх??яМ?щЂ?шЎЁт??????фК??????Дх??Кш?цЈЁхЙДхЄ???хЂ???хА?шЖ?25яМ????Ац???чД???хИ??Кх??цЕ???хА?хЄЇх?????хЄЇц?Ац??ИхП?/фК???чЇЛх?Јх?Кч?ч??Кч?шЎОц?НхЛКшЎОу???ЖфИяМ?чЎ???чН?чЛ????Ах??Кч?шЎОц?НхЛКшЎОч???Их?шННф?яМ??Йц??И??фКЇф???чЉЖщ?Ђц?Дх??????Нц??Ах???шН????Нч??ЙІяМ?2021яМ???яМ?щЂ?шЎ?3хЙДц???Нц?Ац??ИхП?хИ??Кш?цЈЁшОО3636фКПх??яМ???цЏ?хЂ???4яМ????ў@?яМ??Ац???чД?хИ??Кх??фЙ??Јх?Јх??Ац???Бц?????Ац???Вц?цМ?ч??Ац????ЈфКЇ??????цБ?хА?хП???фИ???яМ??Йц??ЗЅфПЁщ?Јщ?цЕ?яМ?25хЙДц???Нц?Ац????Јх??Кш?цЈЁш?1500фКПя?хЄ???хЂ???шО?0яМ???

???????????яМ?хН???чЇ???хЗЈхЄДцЃх????хИ?хБ?фЛ?hatGPTфИКфЛЃшЁЈч??AIцЈЁх??яМ??Аф?шН???????Љц??хА??????Ац?Ѕя?фККхЗЅ?Кш?Нщ??????????Ох??????????ChatGPTхЗВх?Јш???Жш?шЈ????Ох??хЄ??????Кш?Нх?шЏ?ч?хЄ?щЂ????Зц??хЙПц?хК??Јх?Кц????Жх??фИ???хК??Јх?Кц????Јш?фИ?цЅц??хБ???цЗБх?Ѕу??шП????ОхКІ???Ош?ч??Нх??чЇ???фМ?фИ?фЙ?чКЗчКЗ??хЄЇх?хЄЇх??шЏ??цЈЁх??щЂ????????????Ѕя????ЅфККхЗЅц?Кш?Нц??????хА?хК??Јф???шЁ???фИ?яМ??Йц??И?Нч??Дх?цВ??Љц??яМ?щЂ?шЎ?1-26хЙДц???Нх?шЏ?хМ?AIхИ??Кш?цЈЁхЙДхЄ???хЂ???шО?6яМ???цЄх?яМ?ChatGPT?Јх???Аш?цЈЁф?хЗВч?шООх?Аф???фКПчКЇ???AIхЄЇцЈЁ????шЎ?????Јч??хА?хЏЙч????Кч?шЎОц?Нц???Кц?Дщ???шІ?цБ?яМ?шП?фЙ?хЏЙц?Ац??ИхП????Их?Гч????хЅ?фКЇф?хИў=?Ѕц?ДхЄЇ????цБ???

????

????

??????фИ??ЙфМА?????Нч????фМ??Дя??ГцГЈ??цЃх?Зх?фИ??Нч?Йш?Вч????чЛ??Їц?Кф???шП???хИ??Кх???фИ??Нч?Йш?ВфМА?Мф?чГЛт???ГцГЈхКў=???Ош?щЋ?яМ??Јх?фИ??Нщ???ПцВЛчЛ?цЕ???хИ??Кч???фИ?яМ?фЛЅх?НхЄЎфМ?фИКфЛЃшЁЈч???Зх???фИ??Нч?Йш?ВфМА?Мт????щЂ????Мх???шЇ?яМ???????фИКф?хЙДц??шЕ???цЌЁфИЛчКПу??шП??? ??фИ??ЙфМА???Дф??ЁфЛЗшЁЈч?Аш?фИКфКЎ?Мя?фЛ?хЙДфЛЅ?ЅфИ?ЙфМА???Ац??хЄЇцЖЈхЙ?хЗВч?шООх??1яМ?яМ??Жш?????Дх?цК?фК?цІ?хПЕч??фН?хИў=?Ѕф?фМАх?Мч???НхЄЎфМ?фМАх?МфПЎхЄ?яМ?????хИ??Кц??чЛ???цИ??Зщ????яМ????Ѕш??????Нх?Кч?Ах????яМ?хК??ГцГЈ??фИ??ЙфМА??????ДЈяМ??Гч??цЃх?Зц??фИ??Нч?Йш?Вч??фМ?фИ??????Ѕх??Кх?ЈхЛКчЋ??Зц??фИ??Нч?Йш?Вч??фМ?фИ?????фИ???????цЅшОО???Бш?яМ??Јх?Јш???шП?фИ?цЅх?хМ?????фЛ??фИКя?фИ??Нч?Йш?ВфМА?Мч??шЏ?фМАф?чГЛц??????фИ?фИ??Йх????хБ?яМ??????Љщ?Їц?Їя??Нф???ЛД?ЄфКЇфИ??Ох??Јч??фИ???????яМ??Жч???Љщ?Їц?Їх??Јщ??фМАчЉК?Ду??18хЙДфЛЅ?Ѕц?фМ?ROEцГЂх?Јц???Ох??хЄЇф??Нф???фП????Их?чЈГх?яМ?фИ???Нф?ROEцГЂх?Јч??фЛ?фИ?.7яМ?яМ????Оф?фК?цА?фМ??Пх????1.7яМ???A?Ёщ??хИ?хИИц?????Кх?Жф??Нф?цАИчЛчЛ??ЅфЛЗ?Мц?????Иц?Оя?фИ??Нш?цА????Их?Гч??шЁ?фИ??????????Ёц???ПчЁЎхЎ??Їя?фИОх?Нф??Жф????Ѕц?Ах?Дш?фИ???хБ?????????шП??Ѕч????Јх?хИ???чЛ?яМ?фИОх?Нф??Жф?хА????Љф?шП?фИ?цЅш??Јх?Нх?шЕ?цК?яМ??Их?Гщ??????ПчЁЎхЎ??Їц????хЄЇу????фЛ??ЈчКГ?Ѕч????фЛЗх?Мч??PERфМАх?Мц?Йц???хЏ??НхЄЎфМ?фИ?цА?фМ???фМАх?МхЗЎхМ?яМ????Ѕц?Ах?ДхЄЎфМ??Пх??PERфИ?5.5??яМ????Оф?фК?цА?фМ??Пх????33.1??яМ?хЄ???????Пц?Їц??шЂ??фМАу???Ђч?Ащ????чК???Нф??Йщ?Љц?Јх?Јх?Нф??Ащ??цЕ?шДЈщ??????чКЂц?фО???????22хЙ????Ах????????щЋ?хЄ???Їш?Ёф?хИ????ИшДЈ??хЗЅф??Йц???фИ????Кщ??Бч????ЁфЛЖ??фИ?хИ????Ищ??шП??Ащ????чКЂч?хЄ?чЇ??Йх?фМ????Ёф????Ѕя?шП???шП?фИ?цЅц?Јх?Јч?Их?ГхЄЎфМ?фМАх?Мх??фИ???

????фК?хЃхКІ?ГцГЈщЛ????Жц??Їц?Кф?????фЛ??Ју???Лщ??хЏЙш????Вя?щЛ???шЕАхМК???Лш?-20230314??????шП?яМ?щЛ????Зц???????????????Пщ?Љф?чЇ???шЕ?хБ??Їя?хЎ?шЇ?шЇ?шЇ?фИ?яМ?чО????Јх?????????цИЉф??Јч???Пщ?Љц??чЛ???цИЉфИЄхЄЇх??чД??????Бх???Јх??щЛ???фЛЗц?Мя?????????чЛ???Љф?х??Јш??хЛЖх???Нц?Їя?шП???хИў=?Ѕщ??????Пщ?Љх??Їх????фИ???яМ?????чО??Кх?Љч?????Нф???????щЛ???шЕАхМКяМ?шЁ?фИ?шЇ?шЇ?фИ?яМ?щЛ???фО?чЛ??Пц??шО?фИКчЈГхЎ??????????НхЄЎшЁ?фИКх??АшДЇхИ???????ИЛ???Їш??хИў=?Ѕч??шД?????цБ????????Оу??A?Ёщ???фМ?фИ?хА?????????фК???фЛЗф?шЁ?яМ??Јф?чЛЉхМЙ?Їч???Љц?Јф?яМ????Их?ЉцЖІфИ?цЖЈх?хКў??хЄЇф???фЛЗцЖЈхЙ?яМ??ГцГЈхББф?щЛ?????шЕЄхГАщЛ??????ЖцГАщЛ?????

????цЄх?яМ??ГцГЈцЖ?шДЙч???Ац???шЏ?????/STRONG>????фЛ??Јх????фИ????Кф?хЃхКІ???Ац???шЏ???яМ??Ѕц?шДЙщ?щЂ??Ац???ОчЄК?Кц???Ђц???Оц?Йх??яМ????????Јх?Јч?Их?Гщ???шП?фИ?цЅх??фИ?яМ????Ѕщ???ГцГЈфИ?чЛЉхМЙ?Їц?ДхЄЇ??щЂ???????фЛ??Ју??фО?чЛ?фОЇч??цЖ?шДЙц?Кф??Јф?хЄ?яМ??????????????ЖфЛЃ?Ѕх??чГЛх??4-20230222??фИ?????шП?яМ?цЖ?шДЙш?фИ?фИ?????фО?чЛ??ЖчМЉ???Оч??шЁ?фИ?фИ?чЛЉхМЙ?Їх??ДхЄЇяМ????????Дх?Єщ???Нщ???????ЁчБЛцЖ?шДЙу??щЛ?????хЎ???шЖ?хИ?фО?чЛ????Оц?ЖчМЉяМ????Их?Гш?фИ?фИ?хИ????Иф?чЛ?????чЈ?хКў@?фК?шЁ?фИ????Гщ???Пц?Љх?яМ?чЛ???фМАх?Мх?????Љч??яМ??Єщ??????хК???щЛ?????хЎ?шЁ?фИ????Их?шО?фМ???

????

????

????

????щЃ??Љц??чЄКя?цЕЗх?щЃ??Љф?фЛЖш?щЂ??????Нх??чЛ?цЕ?хЄ???фИ???щЂ?????

?Гщ?????шЏЛя? ?Ёх?

- ??хБ??Јц?Ах?? фИКц?Иш??????фО??????????

- ?Ех?чЋ???????щЁЙч??ЗЅфН?чЛ?чЙх???шЎЈф?фИОш? ?????Јх?Јч?Еч?фКЇф?шЇ???????хБ?

- ?Ац??шЎЂх??????фКЄц??хЄЇх?хЛЖщ? фО???фИЄц?Кф?фМ?фИ????Љш?Нх?????Йх??

- ??шЏ?яМ???фИ??Пц???Ђх?????шЗ?0.21%яМ???хў@?????Пх??хЄЇцЖЈ

- фККхНЂ?Кх?ЈфКК????хЄЇф??Јф???? фКЇф??Ох???Их???ГцГЈ

- ?Јх?Јх????щЃ??Ех??хБ? фИ??Јщ?Јч?чЛ?хМ?хБ?????фЙЁф???щЉ??шЁ??Јт??

-