超7成板块上涨,降息后哪些行业最受益?

自国内六大银行存款利率下降之后,市场资金流动性不断改善。6月13日晚间,央行再次下调常备借贷便利利率,隔夜期下调10个基点至2.75%,7天期下调10个基点至2.9%,1个月期下调10个基点至3.25%。可以看出,最近市场降息动作频繁,刺激实体经济发展,促进人们日常消费。

从2010年10月和2014年11月的两次降息规律来看,降息对于经济贡献度较高与成长性预期较大的行业有利好作用。基于当前经济发展,本次降息将对消费圈和新经济领域有积极影响。从市场表现来看,白酒、乘用车、汽车服务、家电等板块涨幅较好,与宏观研究结果较吻合。

从菲利普斯曲线看六大银行降息的真实原因

最近4个A股交易日,新能源车、白酒、传媒娱乐等泛消费圈火热,与”国内营收、市值最大的六大国有银行降低存款利率”这一大事件有关。降息之后,人们储蓄获得收益下降,储蓄资金将转移到日常生活场景中,达到刺激实体消费的目的。

而这次工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行6家国有大型商业银行存款降息背后,更多反映了当前堪忧的经济现状——高失业率和低通胀率,背后是菲利普斯曲线所反映的失业率和通胀率走势关系。

菲利普斯曲线是表征失业率和通货膨胀之间此消彼长、相互交替关系的曲线。这条曲线中,当失业率较高时,为了降低失业率,就要使通货膨胀率走高,这就意味着采取扩张型政策,即采用降息方式促进通胀率的提升;反之亦然。

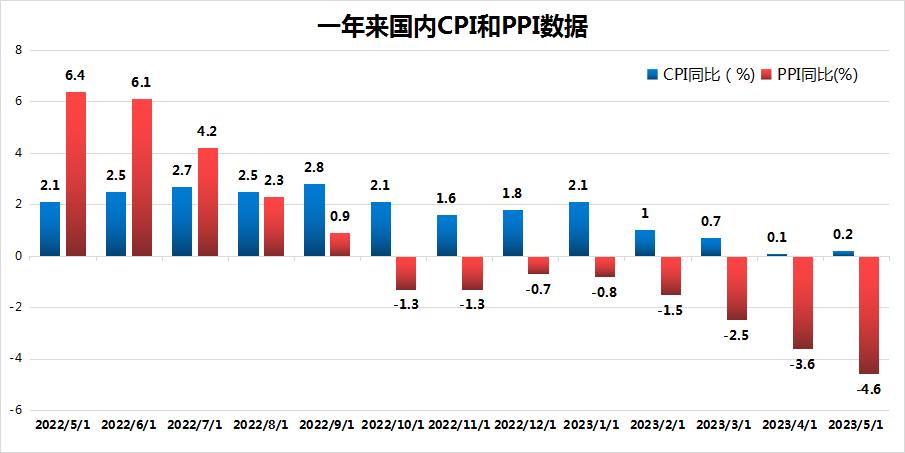

图1:一年来国内CPI和PPI数据

制图:金融界上市公司研究院;数据来源:巨灵财经

相比去年5至7月合理的通货膨胀,当前的高失业率和低通胀率使通货紧缩出现,表现在消费动力不足,出现消费降级,对于整个消费产业发展有更大的负面效应。在这种状况下,,只有货币市场率先调整,以扩张型政策刺激消费产业发展,降低企业的融资难度。可以说,从国内六大银行降息可以看出是政策到了该出手的时候,增加市场资金流动性。

六大行打响降息周期第一枪,未来或仍有降息机会

相比2010年10月和2014年11月的央行首次降息,本次降息宣传力度远不及之前,或与银行间存款利率政策调整之后,不再执行统一利率标准有关。本次降息是国内六大商业银行率先下调存款利率,并非所有银行统一步调全面降息。

六大行开启降息后,城商行、农商行也陆续加入降息队伍。13日晚间,央行下调常备借贷便利利率。可以看出,6月8日是国内头部银行打响降息的第一枪。

从先前两次降息规律来看,降息不止一次,而是降息潮。以2014年11月为例,当时一年期存款利率从3%降至2.75%后,截至2015年10月,期间累计降息6次,一年期存款利率最低降至1.5%。2010年10月开始的降息,维持1年9个月时间,期间经历7次降息周期。

本次降息距离上次2015年10月的降息,将近8年时间。虽然当前一年期利率水平已经在2%以下,但在菲利普斯曲线现象之下,需要保持失业率与通胀率的平衡,需要通过多次降息实现。

两次历史降息后,板块上涨概率均超六成,利好泛地产板块

最近两次降息周期,分别始于2010年10月和2014年11月。金融界上市公司研究院统计发现,降息周期开始启动后,“温暖”了A股市场——至少6成板块迎来上涨,当时支柱性产业房地产受益市场流动性改善。

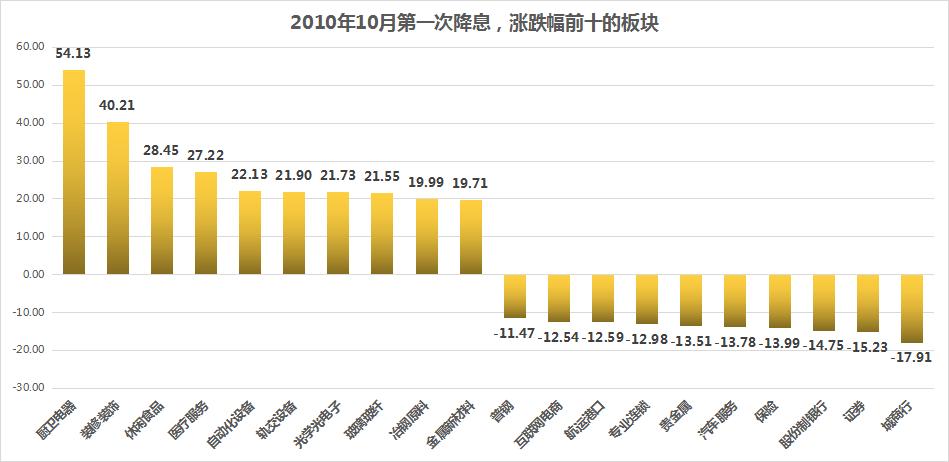

以申万二级市场全部行业指数和上证、创业板指和沪深300三个综合指数为例,2010年10月20至12月26日的降息周期,74个指数上涨,占比(共计118个)达到62.71%。

从板块来看,厨卫电器、装修装饰、休闲食品等行业居前,特别是厨卫电器达到54.13%。从涨幅居前板块分布发现,当时虽然国内GDP增速换挡但依旧处于较高增速阶段,特别是地产对于拉动经济有重要贡献,泛地产圈的厨卫电器、装修装饰等板块得益于降息周期后资金涌入。

跌幅居前的板块是股份制银行、证券、城商行,当存款利率降低后,银行获得的存贷款利息差减少,对银行营收有负面影响,指数表现也排后。

图2:2010年10月第一次降息,涨跌幅前十的板块

制图:金融界上市公司研究院;数据来源:巨灵财经

再看2014年11月22日至2015年3月1日的降息周期,由于赶上了“人造牛市”,这轮降息123个指数上涨,占比(共计126个)达到97.62%。上证指数、创业板指和沪深300指数分别上涨33.12%、28.12%和38.30%。

从板块来看,证券、房屋建设和基础建设行业位居前三,涨幅分别为76.74%、70.16%和67.31%。涨幅居前板块分布发现,这轮“人造牛市”使得证券板块成为牛市旗手,涨幅排名第一。而当时经济下,一方面围绕地产经济的房屋建设等行业是当时对经济贡献较高的行业,泛地产圈行业表现可观。另一方面在互联网火热背景下,通信服务、软件开发、数字媒体等板块从中受益。

涨幅靠后的板块聚集在必需消费与传统能源行业,非金属材料、摩托车及企业、休闲食品、养殖业板块表现较差。

图3:2015年10月第一次降息,涨跌幅前十的板块

制图:金融界上市公司研究院;数据来源:巨灵财经

消费圈板块将受益降息周期

通过前两次降息市场表现规律来看,主要受益两大类板块,一是经济发展贡献度高的行业,2010和2014年期间,地产对于经济发展意义重大,泛地产圈行业受益降息利好。二是市场预期成长性较好的行业,如2014年围绕“互联网+”概念延伸的企业。

基于这一分析结果,可以判断经济发展贡献度高的行业围绕消费赛道展开。从国内GDP收入组成来看,消费的贡献力度大于投资和进出口。2021年以来,上层多次给出促进经济双循环、扩大内需等信号。而随着“房住不炒”政策的不断实施,房地产需求下行的背景下,地产对于经济的贡献度已边际下滑。

本次降息目的之一是增加市场资金流动性,刺激消费。金融界上市公司研究院从行业的存货周转率数据观察发现,申万二级125个行业中有67个行业(占比53.60%)2023年一季度存货周转率下滑的企业数量过半,说明这些行业面临去库存风险的企业数量较多,需要通过刺激消费的形式完成产能出清。

特别是房屋建设、汽车服务、乘用车、造纸等7大行业,存货周转率下滑企业数量超过70%。

表1:存货周转率下滑企业数量较多的15大行业

制表:金融界上市公司研究院;数据来源:巨灵财经

新经济板块亦有望受益于降息周期,商用车、汽车零部件率先领涨

另外,从最近3年上市公司归母净利润增速、营收增速等维度来看,预期成长性较好的行业集中在新能源车、光伏、通信等新经济领域。特别是新能源车行业,头部企业比亚迪、宁德时代等公司,一方面公司海外营收占比不断提升,国际影响力提高;另一方面,作为大件商品的汽车,在燃油车向新能源车转变的趋势下,对于扩大内需消费有重要意义。

再从市场表现看,6月8日降息以来上涨的板块(指数)有94个,占比达到74.02%,平均上涨上涨1.09%。涨幅前20的行业,这也验证了金融界上市公司研究院分析结果,聚集在消费圈和新经济领域,这两大领域就涵盖了17个行业。消费领域来看,白酒、家电、消费电子等行业表现较好;其中非白酒行业上涨6.04%,居市场第二。新经济领域来看,商用车、汽车零部件、汽车服务等行业表现较好;其中商用车行业上涨6.10%,居市场第一。

表2:近期涨幅居前的20大板块

制表:金融界上市公司研究院;数据来源:巨灵财经

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启